Arkadiusz Stajszczak, Bożena Wujec, Coaching Review 1/2011 (3)![]()

Słowa klucze: efektywność szkoleń, ROI w szkoleniach, wartość coachingu

Rozwój zasobów ludzkich w przedsiębiorstwie należy do ważnych tematów, zarówno dla badaczy jak i dla praktyków biznesu. W ostatnich latach obszar ten zyskał jeszcze na znaczeniu dzięki powiązaniu go z tematyką konkurencyjności przedsiębiorstw.

Właśnie z powodu wpływu zasobów ludzkich w przedsiębiorstwie na jego konkurencyjność pomiar efektywności projektów rozwoju kadr staje się obecnie bardzo istotną kwestią.

Celem niniejszego artykułu jest podjęcie ważnej z punktu widzenia finansów dyskusji o klasyfikacji wydatków na rozwój kadr w przedsiębiorstwach. Przez projekty rozwojowe należy tu rozumieć szkolenia, coaching oraz mentoring. Szkolenia biznesowe są działaniami edukacyjnymi nakierowanymi na podniesienie określonych kompetencji grupy pracowników.

Coaching i mentoring są natomiast metodami wspomagania pojedynczych pracowników w ich rozwoju osobistym i zawodowym. Dlaczego kwestia finansowania tych działań jest ważnym tematem? Koszt szkolenia pracownika, w zależności od zakresu i tematyki jest znaczącym wydatkiem dla firmy. Koszt coachingu czy mentoringu jest już na tyle wysoki, że mogą nim być objęci tylko kluczowi pracownicy. Na rynku europejskim i światowym koszty coachingu są niebagatelne i coraz częściej łączą się z tzw. sucess fee. Stąd też wielu finansistów zadaje sobie (i dyrektorom HR) pytanie o zasadność takich wydatków.

Właśnie w związku z wydatkami przeznaczonymi na rozwój pracowników, zarówno z perspektywy finansów jak i zasobów ludzkich, autorzy poszukują odpowiedzi na następujące pytania badawcze:

- Kiedy pieniądze wydane na projekty rozwojowe (szkolenia, coaching, mentoring) można traktować jako inwestycje a kiedy są one kosztem?

- Kiedy takie projekty rozwojowe mają sens w wymiarze czysto finansowym?

- Jak mierzyć ich efektywność?

W odpowiedzi, przydatne jest zrozumienie podstawowych zagadnień z obydwu wyżej wymienionych dyscyplin. Kolejno omówione zostaną: kapitał ludzki, inwestycje i koszty, pomiar efektywności, czas zwrotu, stopa zwrotu, ROI.

I. Rozwój Pracowników – koszt czy inwestycja

Kapitał ludzki organizacji obejmuje ogół specyficznych cech i właściwości ucieleśnionych w pracownikach (wiedza, umiejętności, zdolności, motywacja), które mają określona wartość oraz stanowią źródło przyszłych dochodów zarówno dla pracownika, który jest właścicielem kapitału ludzkiego, jak i dla organizacji korzystającej na określonych warunkach z tegoż kapitału . Kapitał ludzki jest częścią kapitału intelektualnego firmy i stanowi część wartości rynkowej firmy. Jest aktywem niematerialnym, które bardzo często decyduje o przewadze konkurencyjnej firmy. Szybki rozwój technologiczny i wzrost znaczenia wkładu intelektualnego pracowników w wyniki firm prowadzi do konieczności pomiaru kapitału intelektualnego. Pojawiają się też propozycje uwzględnienia aktywów intelektualnych w bilansach przedsiębiorstw . Powstaje pytanie czy kapitał intelektualny mierzyć czy raczej pozostawić to pojęcie jako metaforę . Jeżeli przyjmiemy, że należy go mierzyć to następnym pytaniem będzie – jak to robić? Jak zamienić wiedzę, umiejętności i motywację na wielkości wyrażone w pieniądzu? Jak firmy mają przedstawić w sprawozdaniach finansowych wydatkowane na ten cel pieniądze? Czy takie wydatki są kosztem czy inwestycją?

Koszt jest celowym zużyciem zasobów w celu uzyskania przychodów w określonym czasie. Koszty stanowią swego rodzaju bieżące zmniejszenie kapitału własnego, są niezwiązane z przyszłymi korzyściami. Kluczem do ujęcia kosztu jest zasada współmierności przychodów i kosztów. Chodzi o to, że jeżeli korzyści z danego kosztu czerpane będą w przyszłości może on zostać zakwalifikowany w bilansie jako składnik aktywów a w koszty zaliczony być później. Z pomocą przychodzi tu zasada ostrożnej wyceny, która radzi przypadki wątpliwe potraktować jako koszt. Uzależnia jednak decyzję od zarządzających co wprowadza element subiektywny. Właśnie podejście do elementu subiektywnego w rozliczaniu wydatków na rozwój pracowników jest jednym z wiodących tematów tego opracowania.

Z punktu widzenia finansowego inwestycja jest natychmiastowym zaangażowaniem pieniędzy w celu osiągnięcia wpływów finansowych lub ograniczenia kosztów w przyszłości . W rachunkowości inwestycja jest wydatkiem zaksięgowanym w majątku trwałym, który ulega amortyzacji w czasie. Każda inwestycja będzie charakteryzowała się: wydatkiem inwestycyjnym, zakładanymi wpływami lub ograniczeniem kosztów, określonym czasem życia, prawdopodobieństwem zysków i ryzykiem inwestycyjnym. W rachunkowości większość inwestycji wykazuje się po koszcie, według cen nabycia. W sensie ogólnym, za inwestycje można uznać wszystkie aktywa przedsiębiorstwa . W znaczeniu ściślejszym, jest to ulokowanie środków w celu przyszłego czerpania długoterminowych zysków. Angażując pewien kapitał zakładamy, że istnieje duże prawdopodobieństwo odzyskania tego kapitału i osiągnięcia zysków w przyszłości. To prawdopodobieństwo jest tym większe, im krótszy jest czas, po którym zyski mają wpłynąć. Trudność polega jednak na tym, że wpływy finansowe z inwestycji nie nastąpią w tym samym czasie co wydatek inwestycyjny. W momencie podjęcia decyzji o inwestycji wysokość wydatku inwestycyjnego jest znana, podczas gdy wpływ oczekiwany jest tylko hipotetyczny. Dlatego też inwestując, ponosimy ryzyko, którego poziom uzależniony jest od wielu czynników, czasem trudnych do przewidzenia.

Aby sprawdzić w jaki sposób przedsiębiorstwa polskie odnoszą się do kwestii finansowania rozwoju pracowników, autorzy przeprowadzili badania własne obejmujące 38 firm: 9 dużych, 16 średnich i 13 małych. Miały one formę ustrukturalizowanych wywiadów telefonicznych z dyrektorami firm. Z rozmów tych wynikają poniższe wnioski.

- Projekty rozwojowe dla pracowników badanych firm, to w dużej mierze szkolenia biznesowe (32), rzadziej coaching (4) czy mentoring (2).

- W 8 firmach nie istnieje pojęcie projektu rozwoju pracowników, głównie obowiązująca terminologia to szkolenia. Mają one charakter motywacyjny, wyjazdowy. Organizuje się je zasadniczo raz w roku dla całego personelu.

- W 25 firmach szkolenia są organizowane doraźnie, w miarę potrzeb, zazwyczaj wtedy gdy są zagrożone wyniki firmy. Szkolenia mają tu charakter interwencyjny. Istnieje świadomość potrzeb szkoleniowych ale są one traktowane podrzędnie w stosunku do innych ważniejszych inwestycji firmy.

- W 5 firmach istnieje pojęcie projektów rozwojowych dla pracowników. Są one związane z realizacją długofalowej strategii firmy, takiej jak rozwój na nowych rynkach czy rozwój nowych produktów i obejmują szkolenia, coachingi, różne formy edukacji własnej (biblioteczki firmowe, intranet) oraz mentoring.

Kiedy więc możemy uznać działania rozwojowe dla pracowników za koszt a kiedy za inwestycję? Na podstawie przedstawionych powyżej definicji kosztów i inwestycji oraz badań własnych można wyprowadzić wnioski, że wydatki poniesione na rozwój pracowników są:

- W większym stopniu kosztem niż inwestycją, jeśli mają charakter jednorazowy i mają bezpośrednie przełożenie na wyniki firmy

- Mogą być rozpatrywane zarówno jako koszt jak i inwestycja, gdy szkolenie ma natychmiastowe przełożenie na wyniki firmy lub gdy nie zna się jego wpływu na sprzedaż i zysk firmy (może ono pojawić się znacznie później)

- Inwestycją, gdy realizowane są zgodnie z planami strategicznymi firmy, są działaniem celowym i mierzonym a wpływy ze szkoleń czy coachingów pojawią się w dłuższym czasie niż dany okres sprawozdawczy.

Idealną i ostatecznie docelową sytuacją jest realizowanie ostatniego w ww. podejść. Najczęściej jednak, głównie ze względu na brak trafnych i rzetelnych metod wyceny takich projektów są one dekretowane w koszty a nie inwestycje.

Podjęcie decyzji o uruchomieniu każdej istotnej inwestycji, w tym także rozwoju pracowników, powinno być poprzedzone dogłębną analizą. Analiza powinna badać spójność każdego projektu inwestycyjnego z obowiązującą strategią i celami firmy . W zależności od wielkości inwestycji i skali jej wpływu na losy firmy powinna być brana pod uwagę cała złożoność i wszystkie jej aspekty. Przy dużych projektach inwestycyjnych trafna ocena projektu to jeden z najważniejszych etapów inwestycji. Przy ograniczonych zasobach firmy trafność inwestycji i alokacja zasobów decyduje o przyszłych zyskach i strategicznej przyszłości firmy. Kilka nieudanych projektów inwestycyjnych może pogrążyć finansowo firmę. Z drugiej strony brak inwestycji przy stale rozwijających się technologiach i oczekiwaniach klientów prowadzi do zmniejszania się wartości firmy i spadku przyszłych zysków.

Inwestycje można sklasyfikować według różnych kryteriów . Po pierwsze według celów inwestycji. Istnieją więc inwestycje rozwojowe, których celem jest zwiększenie potencjału produkcyjnego lub handlowego, inwestycje odtworzeniowe, mające na celu podtrzymanie potencjału firmy, inwestycje modernizujące, koncentrujące się na poprawie produktywności, zmniejszeniu zużycia energii oraz inwestycje „prestiżowe”, stawiające sobie za cel poprawę marki firmy, opinii na rynku i inne. Po drugie, według rodzajów inwestycji. Mamy tu inwestycje materialne (grunty, budowle, urządzenia) oraz inwestycje niematerialne (badania marketingowe, patenty, szkolenia) oraz inwestycje finansowe (udziały, akcje) i inne.

Podziały te odzwierciedlają różnorodność i złożoność operacji prowadzonych przez daną firmę. Branża, miejsce w łańcuchu wartości, rodzaj prowadzonej działalności i wielkość firmy będą decydowały o rodzaju inwestycji. Jednak wszystkie inwestycje w organizacji powinny spełniać określone kryteria strategiczne i finansowe. Do określania zasadności inwestycji pod względem finansowym służą następujące wskaźniki: czas zwrotu (pay back), stopa zwrotu, wskaźnik ROI, aktualizacja, wartość aktualizowana netto (WAN) oraz wewnętrzna stopa zwrotu (WSZ) . W niniejszym opracowaniu zostaną przytoczone wskaźniki kryteriów finansowych. W szczególności omówiony zostanie ROI.

Czas zwrotu to metoda polegająca na określeniu czasu niezbędnego do odzyskania kapitału zainwestowanego . Stopa zwrotu to porównanie zysku z inwestycji z jego kosztami. Zyski dzielimy przez koszty i uzyskujemy wielkość informującą ile otrzymamy z każdej zainwestowanej złotówki. Wskaźnik ROI (Return of Investment – zwrot z kapitału) otrzymujemy przez odjęcie od zysków poniesionych wydatków inwestycyjnych i podzielenie przez poniesione koszty oraz pomnożenie przez 100% w celu doprowadzenia wskaźnika do wartości w %. Aktualizacja jest techniką matematyczną mającą na celu porównanie wartości pieniądza w czasie. Wartość aktualizowana netto (ang. NPV – Net Prezent Value) jest różnicą pomiędzy wydatkiem inwestycyjnym a wartością aktualizowana netto oczekiwanych wpływów finansowych w przeciągu okresu życia inwestycji. Wewnętrzna stopa zwrotu to metoda polegająca na poszukaniu stopy aktualizacji, dla której wartość aktualizowana oczekiwanych wpływów z inwestycji jest równa wartości inwestycji.

Zainteresowanie badaczy budzi fakt, że do niedawna analizie efektywności inwestycji podlegały tylko inwestycje materialne i finansowe. Prawdopodobnie było to związane z konserwatywnym podejściem do wyceny aktywów i brakiem metod wyceny zasobów niematerialnych. Analizowanie korzyści z marketingu przyszło później. Nowością są także metody badania efektywności w kapitał ludzki . To co było do niedawna postrzegane tylko i wyłącznie jako koszt dla organizacji teraz staje się inwestycją. Ta zmiana nazewnictwa – z kosztu na inwestycje – będzie już odtąd pociągać za sobą bardzo poważne konsekwencje. To już nie tylko pomiar jak dużo wiedzy i umiejętności nabyli pracownicy, ale również, jakie wymierne korzyści przynoszą te inwestycje dla organizacji. Wymierne oznacza tu przedstawione w wartościach pieniężnych i procentowych w stosunku do sprzedaży lub zysku. To co było kiedyś nowinką, obecnie staje się standardem. Tak też podchodzimy do obliczania wartości szkoleń, coachingu i mentoringu, restrukturyzacji czy doskonalenia procesów w organizacjach. Zainteresowanie rentownością inwestycji w zasoby ludzkie w ostatniej dekadzie niebywale wzrosło. Temat ten pojawia się w porządku obrad niemal wszystkich konferencji poświęconych zasobom ludzkim.

Rosnące zainteresowanie pomiarem rentownością wynika z kilku czynników. Najważniejszym jest zapewne presja ze strony kierownictwa firm i działów HR, dla których udowodnienie rentowności dokonywanych operacji jest kluczem do otrzymania budżetu i zielonego światła na uruchamianie projektu. Presja konkurencji wymaga skrupulatnego badania wszystkich wydatków w tym również związanych z zasobami ludzkimi. Śledzenie najnowszych trendów (zarówno akademickich jak i praktycznych), aby nie zostać w tyle za konkurencją przyczynia się do szerokiego i dynamicznego propagowania idei monitorowania i ewaluacji działań związanych z zasobami ludzkimi. Mówienie o inwestycjach zwiększa także szansę działów HR w wewnętrznej konkurencji o budżet w organizacji.

Koszty czy inwestycje ?

Odpowiedź na pytanie zawarte w tytule brzmi: planowe wydatki na rozwój pracowników – szkolenia, coaching i mentoring – są inwestycją, jeśli związane są z realizacją strategii lub poprawą funkcjonowania przedsiębiorstwa w dłuższym terminie i nie mają natychmiastowego przełożenia na rezultaty sprzedaży i wynik firmy. Odpowiedź na pytanie czy mierzyć jest obecnie oczywista i brzmi: tak. Trudniejsza jest odpowiedź na pytanie jak mierzyć.

Do niedawna efekty szkoleń określano sporadycznie na podstawie ankiet przeprowadzanych po szkoleniach wśród jego uczestników. W grupie badanych przedsiębiorstw tego typu ankiety przeprowadza się podczas 90-100% realizowanych szkoleń. Testy dotyczące zdobytej wiedzy przeprowadza 40-60% organizatorów szkoleń, tylko w około w 1/3 bada się zastosowanie zdobytej podczas szkoleń wiedzy. Już tylko 10-20% przedsiębiorstw oblicza wpływ szkoleń na wyniki biznesowe a obliczenie ROI ma miejsce tylko w 1-5% projektów szkoleniowych. Te 5% to z reguły projekty wielkie o znaczących kosztach i dużym ryzyku ich przeprowadzenia dla organizacji. Często obliczenie ROI wynika też z potrzeb menedżerów odpowiedzialnych za alokację kosztów lub urzędników organizacji rządowych na potrzeby różnego rodzaju kontroli.

II. Badania ROI

Przystępując do bardziej systematycznej odpowiedzi na pytanie jak badać wartość inwestycji, zostanie teraz omówiony model wyceny inwestycji w kapitał ludzki J.J. Philipsa oraz korzyści i przeciwwskazania co do stosowania metody ROI z punktu widzenia zasad rachunkowości i ducha biznesu. Rozważania teoretyczne zostaną poparte przykładem pomiaru zwrotu z inwestycji w kapitał ludzki jaki został przeprowadzony w roku 2009 dla trzyletniego projektu rozwoju pracowników firmy LIŚĆ.

Model ROI J.J Phillipsa

ROI, czyli wskaźnik zwrotu z inwestycji, może być wyrażony w konkretnej wartości pieniężnej lub po przemnożeniu przez 100% w procentach . Ma istotne znaczenie przy podejmowaniu decyzji czy inwestować w kapitał ludzki, przy wyborze jednostek organizujących projekty rozwojowe i przy uzasadnianiu ponoszonych kosztów. Wdrożenie i przestrzeganie procedur i standardów ROI może określić optymalny poziom kosztów jakie należy ponieść przy inwestycjach w kapitał ludzki.

Rysunek nr 1 przedstawia pełny model ROI J.J. Phillipsa, który zakłada szereg kolejno następujących po sobie etapów.

- Planowanie obejmuje określenie celów projektu rozwojowego oraz sposobu wykorzystania jego wyników. Na tym etapie określa się także harmonogram działań.

- Zbieranie danych odbywa się na czterech poziomach znanych z literatury jako metoda ewaluacji D.L. Kirkpatricka . Bada się tutaj:

- Poziom 1. Satysfakcję uczestników

- Poziom 2. Wyniki nauczania

- Poziom 3. Wnioski

- Poziom 4. Wpływ projektu na wyniki biznesowe przy założeniu, że efekty programu są konserwatywnie wyizolowane od czynników pośrednich.

- Analiza danych obejmuje określenie kosztów programu, zamianę efektów na wartość finansową oraz określenie czynników niewymiernych.

- Poziom 5. Na ich podstawie wylicza się ROI programu – Zysk z inwestycji.

- Całość kończy się przygotowaniem Raportu dla kierownictwa i informacją zwrotną.

Formuła pozwalająca obliczyć ROI przedstawia się następująco: ROI jest to (zysk wyekstrahowany ze szkolenia, pomniejszony o wszystkie koszty związane ze szkoleniem) a następnie podzielony przez wszystkie koszty związane ze szkoleniem.

Zasadniczą kwestią jest pytanie w jaki sposób wyekstrahować efekty programów rozwojowych. J.J. Phillips opisuje dziesięć metod wyodrębniania efektów programów w zarządzaniu zasobami ludzkimi. Za najbardziej wiarygodną uważana jest metoda grup kontrolnych – porównywania efektów uzyskanych przez podmiot szkolony z podmiotem nie szkolonym działającym w tym samym otoczeniu i w takiej samej sytuacji.

Inną metodą jest analiza linii trendu. Porównuje się w niej wzrost kategorii badanej, na której nam najbardziej zależy (zysk, sprzedaż, redukcja kosztów) z najbardziej prawdopodobnymi wynikami, które byłyby osiągnięte bez szkolenia czy coachingu, korzystając z danych historycznych i ekstrapolując je na przyszłość. Trzecią metodą jest grupa metod opartych na prognozowaniu i przewidywaniu wyników, jakie osiągane by były bez szkolenia z wynikami osiąganymi po szkoleniu.

Wymienione wyżej metody są znane i stosowane we wszystkich dziedzinach i analizach dotyczących finansów, marketingu i sprzedaży.

Kolejną metodą, budzącą wiele emocji a jednocześnie najczęściej stosowaną w obliczaniu ROI metodą J.J. Phillipsa jest procentowe szacowanie wpływu szkolenia czy coachingu przez uczestnika lub osoby z jego otoczenia ( jego przełożonych lub klientów). Metoda ta, należąca do grupy metod eksperckich, przy głębszej analizie uważana jest za bardzo skuteczną. Założenie, które się za nią kryje jest takie, że osoba zaangażowana w temat, znająca wszystkie jego aspekty jest w stanie, dzięki doświadczeniu, intuicji, świadomości własnego potencjału i wiedzy ukrytej określić wszystkie znaczące czynniki wpływające na wzrost efektywności swojej pracy. Jest też w stanie określić ten wpływ w procentach i jednocześnie określić stopień pewności swojego przekonania na ten temat. Liczne badania i doświadczenia przeprowadzane na pojedynczych osobach i grupach osób mówią, że przy kilku niezależnych źródłach uzyskane dane są do siebie bardzo zbliżone jakie badania . Przy zastosowaniu standardu brania pod uwagę wyniku najbardziej ostrożnego otrzymujemy konkretne wartości. Według J.J. Phillips’a , jeżeli program nie generuje przynajmniej 25% zwrotu z inwestycji w pierwszym roku, jest inwestycją nieopłacalną.

Metoda zaproponowana przez J.J. Phillipsa należy obecnie do najbardziej zaawansowanych metod obliczania efektywności inwestycji w kapitał ludzki, gdyż podkreśla się w niej:

- jak najostrożniejsze wskazywanie wymiernych korzyści

- pełne uwzględnienie wszystkich (bezpośrednich jak i pośrednich) kosztów działań

- branie pod uwagę tylko efekt pierwszego roku po przeprowadzeniu działań rozwojowych

- nie branie do kalkulacji efektów dla których nie można znaleźć wartości pieniężnych

- odrzucanie wszystkich wartości skrajnych

- branie pod uwagę tylko najbardziej wiarygodnych danych

- ekstrahowanie efektów szkolenia przynajmniej jedną metodą, a najlepiej dwoma.

Wróćmy do metod analizy opłacalności inwestycji w innych obszarach biznesu. Na czym polega analizowanie opłacalności inwestycji w finansach w akcje czy obligacje? Na czym polega analizowanie opłacalności kampanii reklamowej, czy programu lojalnościowego w marketingu? Tu także mają zastosowanie metody wspomniane powyżej. Analiza tych metod prowadzi do stwierdzenia, że pracujemy głównie na założeniach, których autorem jest osoba lub grupa osób najbardziej kompetentnych w danej dziedzinie.

Ocena efektywności D.L. Kirkpatricka

Przykład obliczeni zaczerpnięto z doświadczeń firmy doradczej, która realizowała projekt rozwoju pracowników w Grupie Kapitałowej LIŚĆ. Projekt był finansowany z funduszy europejskich. Program rozpoczął się w roku 2006 i trwał do połowy 2008. W tym okresie przeszkolono 174 osoby (cały personel Grupy), to jest, w czasie 1104 godzin zajęć rozwojowych obejmujących szkolenia, warsztaty, sesje doradcze, coaching i mentoring. Łączna wartość projektu została wyceniona na 1 692 245,22 zł. Koszt projektu dla przedsiębiorstwa wniesiony w gotówce wyniósł 48 653,49 zł a w wynagrodzeniach (za czas pracy pracowników oddelegowanych do projektu ) – 225 533,07 zł.

Zgodnie z metodologią na etapie planowania określono cele projektu, sposób wykorzystania jego wyników oraz harmonogram działań. Następnie przystąpiono do realizacji projektu i kolejnego etapu oceny jego opłacalności – zbierania danych.

Na poszczególnych – czterech poziomach oceny D.L. Kirkpatricka uzyskano w projekcie następujące wyniki:

- Poziom Satysfakcji, czyli reakcji uczestników – 96% uczestników określiło, że byli „bardzo zadowoleni” lub „niezwykle zadowoleni” z projektu.

- Wyniki nauczania – uczestnicy poszczególnych szkoleń przyswoili od 80% do 100% materiału. Sprawdzian miał miejsce każdorazowo przed zakończeniem każdego szkolenia.

- Wnioski (zmiana zachowań) – w ankietach uczestnicy określili bardzo pozytywnie wpływ projektu na stosunki międzyludzkie, polepszenie komunikacji oraz przejrzystość zachowania. W porównaniu z latami wcześniejszymi spadła rotacja personelu. Właściciel zaobserwował wzrost zaangażowania pracowników i zadowolenie z wykonywanych zadań.

- Wpływ na wyniki organizacji – osiągnięto znaczny wzrost zysku oraz obrotów już podczas trwania projektu. Zmieniono strukturę organizacji i ograniczono istotnie koszty administracyjne w spółkach zależnych. Wprowadzono controlling i budżetowanie kosztów.

Następnie przeprowadzono analizę danych obejmującą określenie kosztów programu, które były znane dzięki szczegółowym budżetom. Przeprowadzono także zamianę efektów na wartość finansową oraz określono czynniki niewymierne. Analiza danych finansowych GK LIŚĆ w trakcie realizacji projektu jest następująca:

Wyekstrahowanie efektów projektu przeprowadzono metodą polegającą na procentowym określeniu wpływu szkolenia na wynik firmy przez ekspertów pracujących w firmie. Inne metody nie wchodziły w grę ze względu na następujące czynniki:

- zbyt duże różnice w specyfice firm należących do grupy kapitałowej,

- szybki rozwoju rynku

- zmieniająca się paleta produktów

- nieprzewidywalny aspekt pogodowy, od którego zależy długość sezonu handlowego

- zmiany cen płodów rolnych oraz środków zaopatrzenia.

Następnie określono opłacalność projektu na piątym poziomie, czyli wyliczono ROI programu.

Obliczenie ROI J.J. Phillipsa w GK LIŚĆ

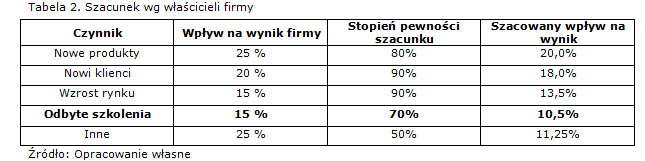

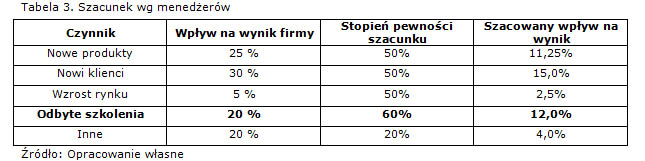

Poproszono niezależnie: właścicieli firmy oraz grupę fokusową złożoną z menedżerów wysokiego i średniego szczebla o wskazanie wszystkich czynników mających wpływ na efektywność firmy i zmianę tej efektywności w latach 2005-2009. Następnie po dyskusji poproszono aby osoby określiły stopień pewności z jaką wykonały szacunek. Uzyskane dane przedstawiają tabele 2 i 3.

Wpływ szkoleń na wynik finansowy firmy określono na poziomie 10,5% przez właścicieli firmy oraz 12% przez pozostałych menedżerów. Zgodnie ze standardem ostrożności J.J. Philipsa do dalszych obliczeń przyjęto 10,5%.

Z porównań wyników finansowych za rok 2007 z rokiem 2006 wynika, że LIŚĆ zanotował wzrost zysku netto z 825 445 zł do 1.568.381 zł. Oznacza to przyrost zysku o 742.946 zł. Zgodnie z kolejnym konserwatywnym standardem do obliczeń przyjęto tylko wzrost zysku za jeden rok.

Z kwoty 742.946 zł obliczono 10,5% uzyskane we wcześniejszej fazie obliczeń. Jako dodatkowy zysk uzyskano kwotę: 78.009 zł, którą uznano za przyrost zysku wynikający z przeprowadzonego programu szkoleniowego.

Na podstawie przedstawionej wcześniej formuły obliczenie pełnej kalkulacji dla całego projektu (gdyby firma samodzielnie pokrywała koszty projektu) przedstawia się następująco:

ROI (%) = 78.009 zł – 1 692 245,22 zł (całkowita wartość projektu) x 100 1 692 245,22 zł

ROI(%) = – 95,4%

Ponieważ łączna wartość projektu została wyceniona na 1 692 245,22 zł a wkład własny przedsiębiorstwa w wynagrodzeniach na 225 533,07 zł oznacza to, że projekt nie przyniósł wymiernych (tu: wyrażonych w pieniądzu) korzyści dla szkolonej instytucji i społeczeństwa.

Jednakże ponieważ był to program finansowany ze środków unijnych kalkulacja wygląda nieco inaczej:

ROI (%) = 78.009 zł – 48.653 zł (faktyczny wkład pieniężny) x 100 48.653 zł

ROI(%)= 60,3%

Wynik 60,3% wskazuje na to, ze dzięki zewnętrznemu finansowaniu projekt przyniósł znaczny zwrot z inwestycji.

Powyższe obliczenie prowadzi do następujących wniosków:

- Wskaźnik ROI dla firmy korzystającej z dofinansowania projektu szkoleniowego z funduszy unijnych jest inny niż ROI z projektu, który firma finansuje ze swoich własnych zasobów.

- Cały projekt nie był opłacalny w aspekcie krótkoterminowych korzyści finansowych

- Po uwzględnieniu dofinansowania projekt przyniósł wymierne (wyrażone w pieniądzu i procentach) korzyści dla firmy

- Warto przeprowadzać tego typu symulacje przy projektowaniu projektów rozwojowych, ponieważ dają obraz finansowy tego typu inwestycji.

Całość wyliczeń została zakończona raportem dla instytucji finansujących i informacją zwrotną dla kierownictwa, które stały się podstawą niniejszego artykułu.

Sugestie do dalszych badań

Rozpatrywanie działań rozwojowych jako inwestycji z punktu widzenia rachunkowości i przepisów księgowych wymaga dalszych, pogłębionych badań. Dalszych studiów wymaga także użycie ROI w wyliczaniu efektów szkoleń i coachingów. Istnieje potrzeba dzielenia się najlepszymi praktykami w tym zakresie oraz stworzenia bazy danych konkretnych przypadków użycia metody ROI Phillipsa wraz z zakresem wartości liczbowych dotyczących poszczególnych zmiennych formuły. Wciąż w literaturze niewiele jest przypadków opisujących metody ekstrahowania bezpośrednich efektów działań rozwojowych. Dalszych badań wymaga również stopień przestrzeganie standardów i procedur w procesie oceny efektywności, od których zależy jakość kalkulacji ROI.

Podsumowanie

Niniejszy artykuł jest próbą odpowiedzi na trzy postawione na wstępie pytania. Kiedy pieniądze wydane na projekty rozwojowe można traktować jako inwestycje a kiedy są one kosztem? Będzie to w dużej mierze zależało od charakteru i celu takich działań. Autorzy uważają, że projekt jest inwestycją, gdy zakłada dalekosiężne, strategiczne efekty. Kiedy projekty rozwojowe mają sens w wymiarze czysto finansowym? Projekty rozwojowe mają finansowy sens, gdy przynoszą zwrot wyższy niż 25%. Jak mierzyć ich efektywność? Została w tym celu zaproponowana metoda ROI Philipsa, oparta na wcześniejszych pracach D. L. Kirckpatricka. Przedstawiono także przykład oceny efektywności programu szkoleniowego, który ma charakter pionierski. W literaturze przedmiotu autorzy nie spotkali opisu odwołującego się do polskich realiów.

Zdaniem autorów metoda ROI może pozytywnie wpłynąć na podejście do finansowania inwestycji w kapitał ludzki. Może nadać takim projektom charakter procesowy, wprowadzić trwałe standardy i kryteria oceny inwestycji, rozwinąć metody ekstrahowania efektów trudno mierzalnych działań, jakimi są szkolenia coaching i mentoring .

Bibliografia:

- Dobija D. (2003). Pomiar i rozwój kapitału ludzkiego przedsiębiorstwa. Wyd. PFPK, Warszawa.

- Jajuga K., Jajuga T. (1999). Inwestycje, instrumenty finansowe, ryzyko finansowe, inżynieria finansowa. Wydawnictwo Naukowe PWN, Warszawa.

- Kirkpatrick, D. L. (1997). “Evaluating Training Programs: Evidence Vs. Proof”, Training and Development Journal, nr 31, str. 9-12.

- Kirkpatrick, D. L. (1983). “Four Steps to Measuring Training Effectiveness”, Personnel Administrator, nr 28 (11), str. 19-25.

- Kirkpatrick, D. L. (2001). Cztery poziomy oceny efektywności szkoleń. Wydawnictwo Studio Emka. Warszawa.

- Król H., Ludwiczyński A. (red.). (2006). Zarządzanie zasobami ludzkimi. Tworzenie kapitału ludzkiego organizacji. Wydawnictwo Naukowe PWN. Warszawa.

- Patterson R. (2002). Kompendium terminów z zakresu rachunkowości i finansów, Fundacja Rozwoju Rachunkowości w Polsce, Warszawa.

- Phillips, J.J.., Phillips P.P. (2005). Proving the value of HR. How and why to measure ROI. The Society for Human Resource Management .USA.

- Phillips, P.P., Phillips J.J. (1997). Return on Investment (ROI) Basics. ASTD Press. USA.

- Phillips, J.J. (2003). Return on Investment in Training and Performance Improvement Programs. Houston. Second Edition. Butterworth Heinemann.

- Phillips P.P., Phillips J.J., Stone R.D., Burkett H. (2009). Zwrot z inwestycji w szkolenia pracowników. Praktyczny podręcznik wdrażania modelu ROI. Wolters Kluwer, Kraków.

- Phillips J.J., Stone R.D., Phillips P.P. (2003). Ocena efektywności w zarządzaniu zasobami ludzkimi. Praktyczny podręcznik pomiaru rentowności inwestycji. Humanfactor. Kraków.

- Sidor-Rządkowska M. (red.). (2009). Coaching, teoria, praktyka, studia przypadków. Wolters Kluwer, Kraków.

Streszczenie

Niniejszy artykuł jest głosem w dyskusji nad finansową wyceną działań rozwojowych dla pracowników. Autorzy stawiają szereg pytań, min. czy projekty rozwoju pracowników powinny być ujmowane w sprawozdaniach finansowych jako koszt czy inwestycja, kiedy są one opłacalne i jak mierzyć ich efektywność. Następnie omawiają dwa modele określające efektywności działań rozwojowych – D.L. Kirckpatricka oraz J.J. Phillipsa. Artykuł wieńczy sprawozdanie z oceny efektywności programu rozwoju pracowników przeprowadzony ww. metodami.

Summary

The article speaks about important and wide discussed issue of financial evaluation of efficiency measure of expenditures for coaching, mentoring and trainings. Authors question how human development projects should be treated in accounting: more as operational costs or long term investments. They claim when projects are profitable and how to measure profitability of such projects. The article presents main assumptions and methods of financial evaluation of efficiency of coaching, mentoring and training. It is the Kirckpatrick’s model and Phillips’ model. Finally it presents the results of evaluation study in Polish conditions conducted by authors using mentioned methods.

O AUTORACH:

Arkadiusz Stajszczak jest coachem oraz trenerem biznesowym. Posiada wieloletnie doświadczenie w dziedzinie finansów i marketingu z pracy w międzynarodowej korporacji, gdzie był odpowiedzialny za przygotowywanie raportów finansowych zgodnie z wymogami GATT, Międzynarodowych Standardów Księgowości, polskiej ustawy o rachunkowości i ustaw podatkowych.

Bożena Wujec jest trenerem biznesowym i coachem. Przygotowuje pracę doktorską na temat Coachingu na Akademii Leona Koźmińskiego. Prowadzi także zajęcia na studiach podyplomowych i MBA. Jest właścicielką firmy konsultingowej Inspired, która w latach 2006-2009 realizowała projekty rozwojowe opisane w niniejszym artykule.